Ce blog passera en revue le coût réel des alternatives de refinancement CEBA. Contrairement au Prêt CUEC lui-même, qui a été offert uniformément à toutes les entreprises canadiennes, les meilleures options de refinancement CUEC seront personnalisées pour vous. En comprenant les détails des flux de trésorerie et du coût total de l’emprunt, vous pouvez prendre une décision plus éclairée concernant le remboursement de votre prêt et mieux préparer l’avenir de votre entreprise.

Avec jusqu'à $20,000 d'annulation de prêt en jeu, de nombreuses PME cherchent des moyens de profiter des incitations gouvernementales. Selon le Convention de prêt CUEC, si l’entreprise n’a pas les fonds nécessaires pour rembourser le prêt CUEC avant la date limite, le refinancement peut être la meilleure option. Cependant, aucune solution ne convient à toutes les entreprises : en cas de doute, contactez votre institution financière.

Il y a quelques termes techniques dans ce blog. Un très bon outil pour expliquer les termes est Investopédia. Gardez cette ressource à l’esprit lorsque vous envisagez les options suivantes :

Alternatives de remboursement du CUEC

Il existe quatre principales options de remboursement disponibles pour toute entreprise. Les propriétaires d’entreprise devraient en considérer au moins quelques-uns. En comparant le coût du maintien du prêt CUEC et du fait de ne pas profiter de la remise du gouvernement par rapport à la souscription d'un prêt pour remplacer le prêt CUEC, les propriétaires d'entreprise peuvent voir l'impact total du remboursement du prêt sur les opérations commerciales et le coût total de financement. Les quatre alternatives que nous examinerons sont :

- Poursuivre le prêt CUEC »

- Financement bancaire ou coopérative de crédit

- Financement alternatif par les prêteurs

- Autres formes de financement

Hypothèses

Afin d'avoir un des règles du jeu équitables, nous avons formulé un certain nombre d'hypothèses pour couvrir les résultats les plus probables pour les PME

- L'entreprise dispose d'un prêt CEBA de $60 000

- L'entreprise est en règle et est éligible à une remise de prêt de $20,000

- L’entreprise demandera un prêt à son institution financière avant le 18 janvier 2024 (ce qui est important car cela déplace la date limite de remboursement pour bénéficier d’une remise de prêt au 28 mars 2024).

- Le paiement des intérêts s'étendra sur un mois complet, même si en réalité il y a des périodes qui durent un peu moins ou un peu plus d'un mois.

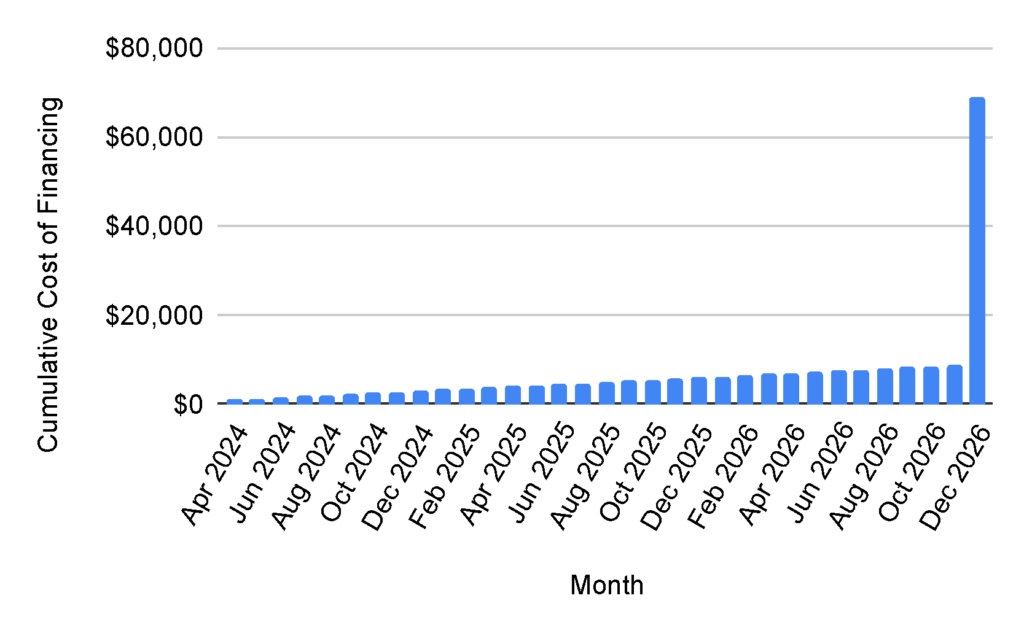

Poursuivre le prêt CUEC

Cela peut sembler être la solution par défaut pour de nombreux emprunteurs, car il s’agit de l’alternative « ne rien faire ». Mais regardons le coût de cette option. Le prêt sera détenu d'avril 2024 à décembre 2026 pour une durée totale de 33 mois. Le taux d'intérêt est de 5,0% par an. Ainsi, chaque mois, le paiement à l'institution financière est de $250,00 ($60 000 x 5,0% ÷ 12). En conséquence, le coût total est de $60 000 + $250 x 33 mois = $68 250.

Le plus grand avantage de cette option réside dans les faibles coûts mensuels. Payer $250,00 par mois séduit beaucoup ; cependant, à un moment donné avant le 31 décembre 2026, la totalité du capital de $60 000 doit être payée.

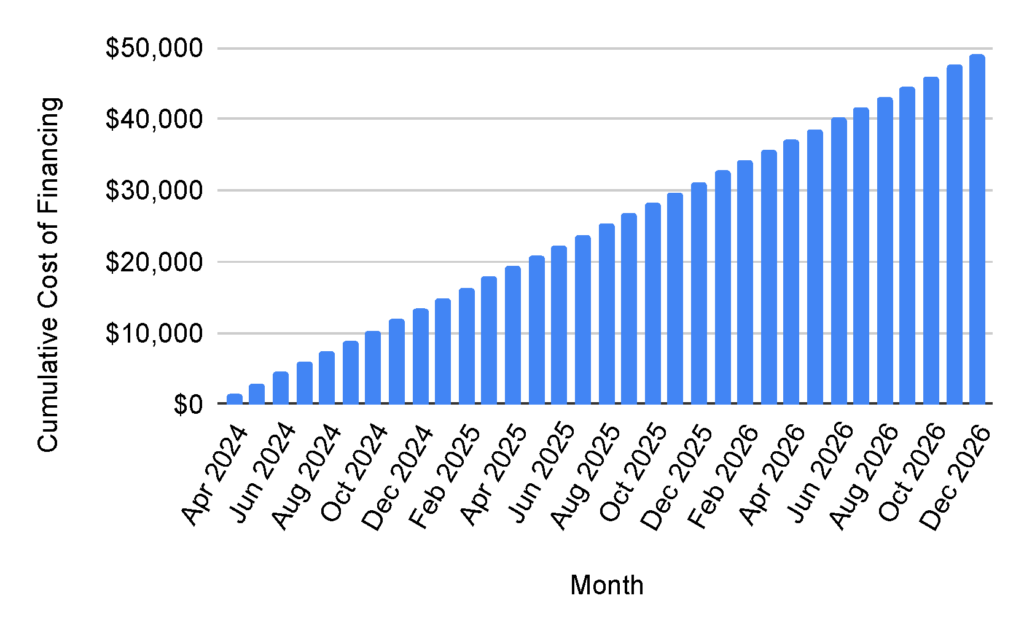

Financement bancaire ou coopérative de crédit

Si une entreprise a une bonne cote de crédit, il est probable qu’elle soit admissible à un financement bancaire ou coopératif de crédit. Ce financement permet aux entreprises de profiter de l'exonération du gouvernement – ce qui signifie qu'elles n'ont pas besoin de rembourser la partie remboursable de $20,000 du prêt – ainsi que de payer un taux d'intérêt relativement bas. Il y aura très probablement des frais minimes pour mettre en place le prêt, puis des mensualités qui amortiront le prêt sur une période de 33 mois. L'entreprise paiera le même montant chaque mois afin qu'au 33ème mois, la totalité du prêt soit remboursée. C’est ce qu’on appelle un prêt amortissable.

Notez que comme il s’agit d’un prêt de $40 000, le taux d’intérêt est supérieur à celui de 5%, mais le coût reste inférieur à celui d’un prêt de $60 000. La partie remise de prêt donne à cette option une « longueur d'avance », bien que le taux d'intérêt facturé par les banques varie en fonction du crédit de l'entreprise. Le taux pourrait être aussi bas que 9,5% et aussi élevé que 19%. À titre indicatif, nous avons choisi un taux de 15% et une composition mensuelle. Le total des intérêts payés est de $9 061,58, et avec le principal de $40 000, le total payé est de $49 061,58. Chaque mois, une entreprise paierait près de $1 500.

Cette option est la moins coûteuse des trois : même avec l'exemple de taux d'intérêt de 15%, soit le triple du taux de 5% sur votre prêt CEBA, vous pouvez toujours économiser plus de $10 000. Cependant, cela nécessite un paiement de près de 1 500 $ par mois, ce qui pourrait nuire à vos flux de trésorerie actuels. En fin de compte, cela permettra à l'entreprise d'économiser plus de 19 000 $ par rapport à la poursuite du prêt CUEC.

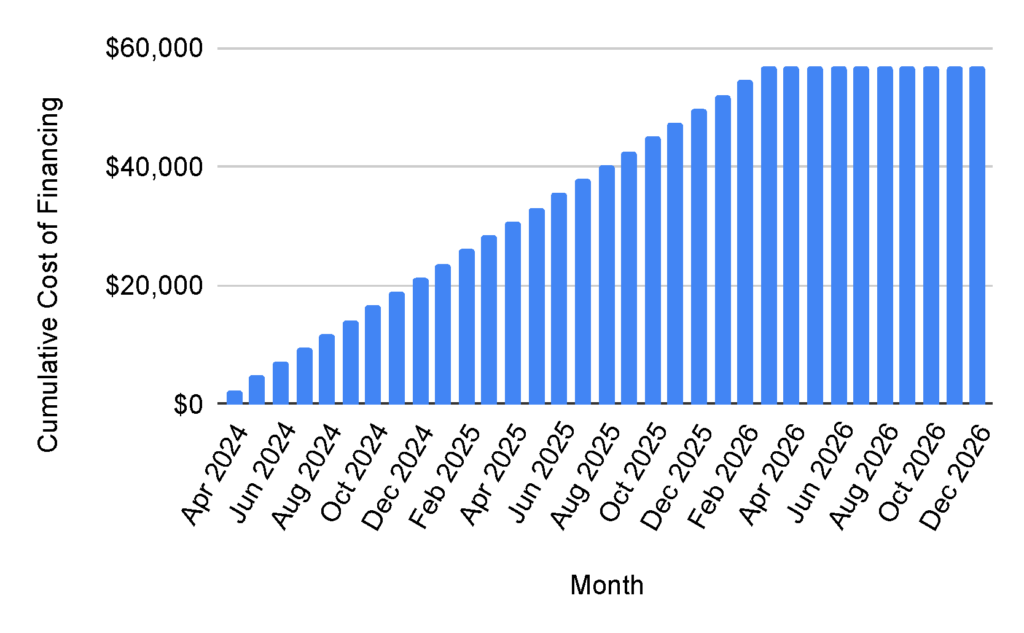

Financement alternatif par les prêteurs

De nombreuses PME ne seront pas admissibles au financement bancaire, mais si les entreprises sont de bonnes entreprises avec des employés, des revenus et une bonne réputation, elles peuvent toujours avoir des options pour un prêt. Les financements alternatifs sont spécialisés dans le financement des PME. Il s'agit donc d'une excellente option pour les entreprises qui cherchent à refinancer leurs prêts CUEC.

Le financement alternatif fonctionne différemment des banques et des coopératives de crédit dans la mesure où ils ont un taux d'affacturage et exigent souvent des paiements hebdomadaires. Les taux d'affacturage varient entre 1,15 et 1,40 selon la cote de crédit de l'entreprise et du ou des propriétaires. À des fins d’illustration, nous avons supposé un taux factoriel de 1,21, qui est un taux moyen.

L’autre différence majeure avec les banques est que les prêteurs alternatifs prêtent généralement pour une période de 12 ou 24 mois et, dans de rares cas, pour 36 mois. Cela signifie que les mensualités peuvent être plus élevées, mais d’un autre côté, vous pouvez rembourser le prêt plus rapidement et vous libérer de vos dettes en 24 mois au lieu de 33.

Le premier exemple suppose une durée de 24 mois. Dans ce cas, les mensualités seraient d’environ $2.400 et le coût total du prêt serait de $56.800. Il s’agit d’une économie de $11 450 par rapport au maintien du prêt CUEC.

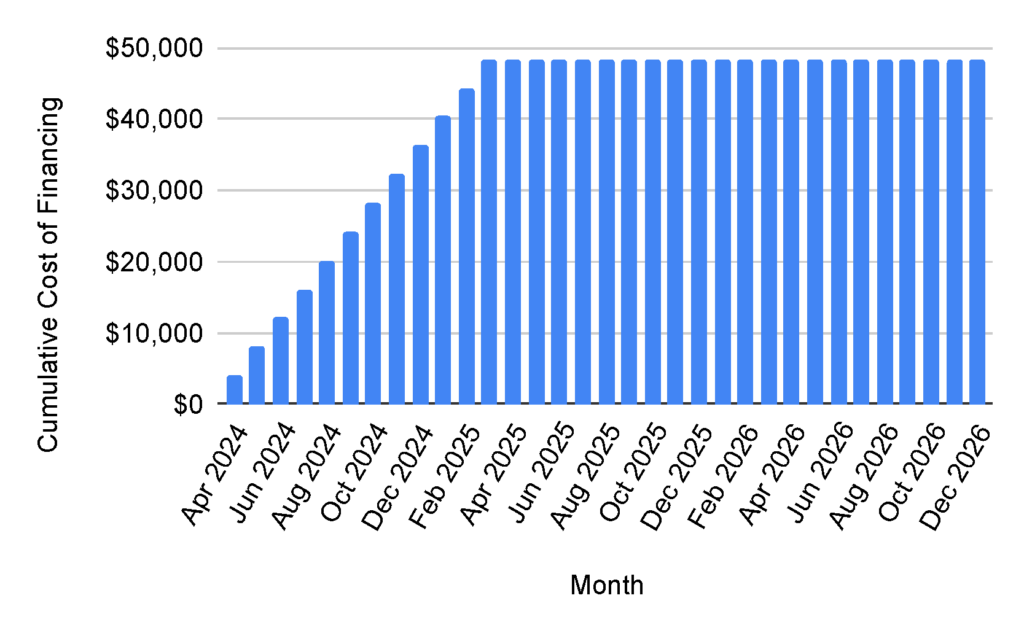

Pour une durée d'un an, les mensualités s'élèvent à un peu plus de $4 000, et le total payé est de $48 400. Il s’agit d’une économie par rapport au maintien du prêt CEBA de près de $20 000. Bien que cette option représente le total de liquidités le plus bas, l'entreprise doit avoir la capacité de rembourser $4,000 par mois – ce qui n'est pas facile pour la plupart des entreprises. Les entreprises canadiennes les plus durement touchées par la pandémie.

Autres formes de financement

Les options ci-dessus sont des alternatives discrètes. Toutefois, les entreprises peuvent choisir d’utiliser une combinaison de liquidités existantes et de financement pour refinancer leur prêt CUEC. Le refinancement du CUEC est logique dans presque toutes les circonstances : une longueur d'avance de $20 000 bat tous les taux d'intérêt, sauf les plus élevés. Si un propriétaire d’entreprise peut emprunter personnellement, soit auprès d’une institution, soit auprès de ses amis ou de sa famille, cela peut suffire à refinancer le prêt CUEC. Une autre alternative pour trouver les fonds nécessaires au refinancement du CUEC consiste à vendre des actions de l’entreprise pour lever des liquidités. Cette démarche peut prendre beaucoup de temps et doit donc être initiée le plus tôt possible.

Le coût réel des alternatives de refinancement du CUEC : résumé

Les propriétaires d’entreprise disposent de plusieurs options pour refinancer les prêts du CUEC. Le tableau illustratif ci-dessous résume les mensualités (impact flux de trésorerie) et le coût total du refinancement.

| Option | Durée (mois) | Mensualités | Paiements totaux | Crédit nécessaire |

| Continuer avec le CUEC | 33 | $250 | $68,250 | Aucun |

| Financement bancaire ou coopérative de crédit | 33 | $1,500 | $49,000 | Bon à Très Bon |

| Financement alternatif par les prêteurs | 24 | $2,400 | $56,800 | Mauvais à bon |

| Financement alternatif par les prêteurs | 12 | $4,000 | $48,400 | Mauvais à bon |

Il est important de discuter avec votre institution financière des options de refinancement du CUEC. Des options peuvent être disponibles pour répondre à vos besoins spécifiques. Les exemples présentés sont purement illustratifs mais devraient vous fournir des indications sur les différences entre les alternatives de refinancement CUEC et le coût de poursuite du prêt CUEC. Généralement, votre institution financière offrira la meilleure alternative : votre entreprise n’est pas admissible au financement bancaire, et les prêteurs alternatifs offrent un coût total globalement nettement inférieur par rapport au maintien du prêt CUEC.